炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

年初以来中国资产大幅上涨,南向资金累计流入港股9000亿港元,持仓和交易占比均创历史新高。与此相对的是投资者对外资是否、如何以及会不会继续流入这三个问题仍有疑问。本文我们从13F机构持仓数据(截至二季度)、EPFR及国际中介持仓(均截至上周)来刻画外资行为。

外资是否已经回流港股?

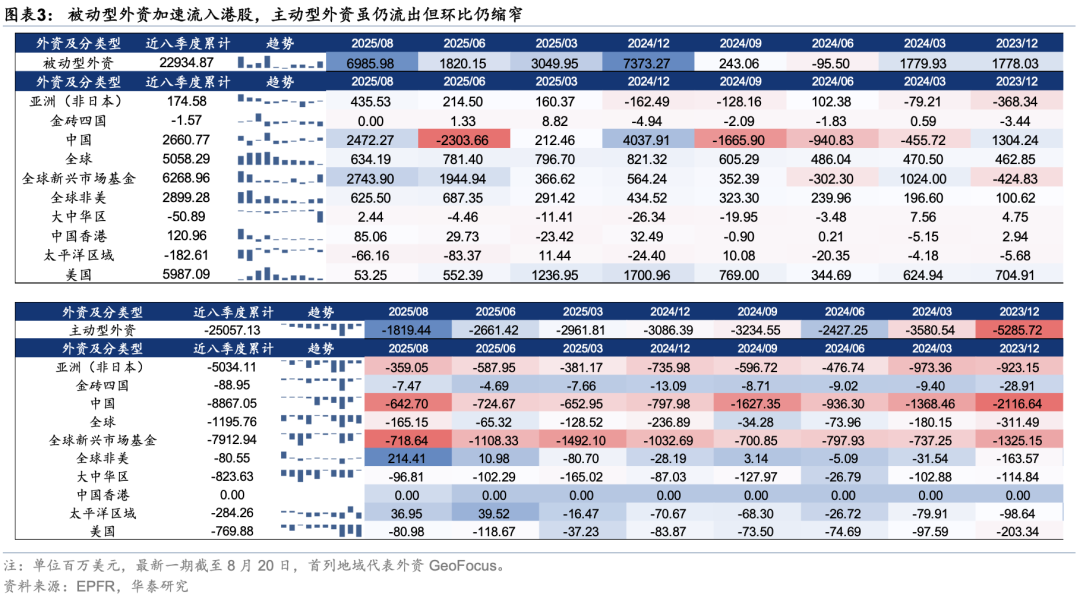

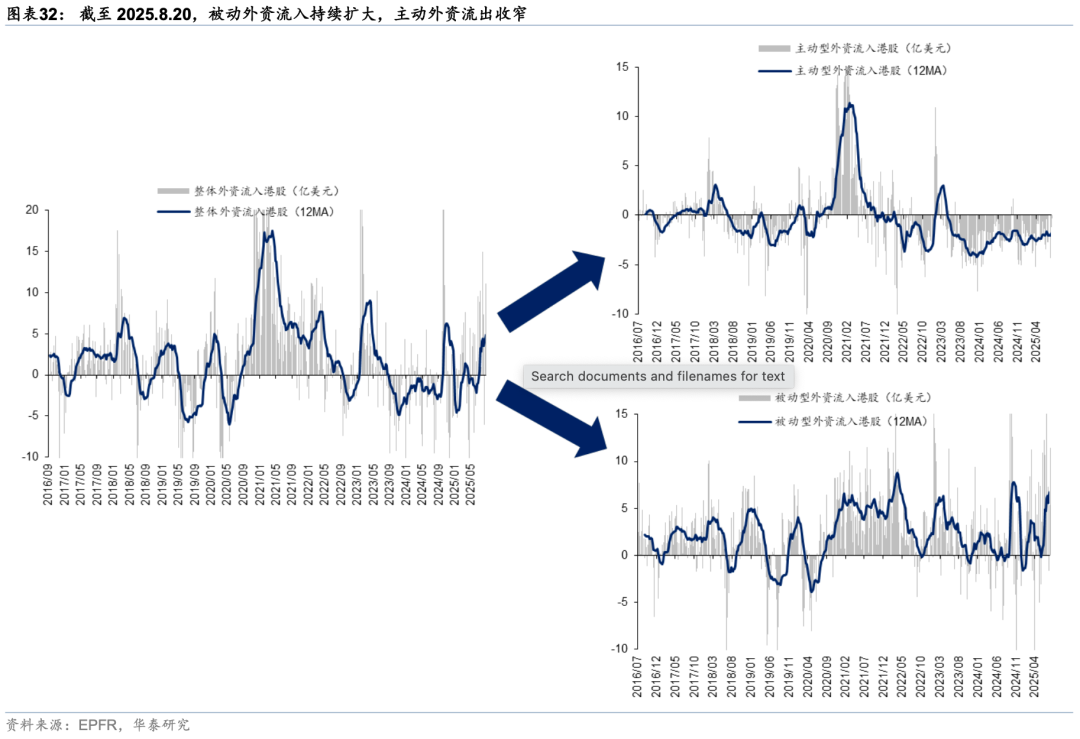

从总量层面看,今年外资确有回流,主要以增持被动性基金的形式流入,主动基金行为体现为低配补仓。截至8月20日,EPFR口径下外资流入港股约52.2亿美元,相比2024年全年流出已经逆转,近期有两点变化值得关注:1)主动外资连续四个季度环比流出缩窄,7月30日单周曾出现去年924以来首次单周净流入;2)被动型外资7月1日至今已流入近70亿美元,其中专注于中国和全球新兴市场的被动外资是主要贡献。在解读时要注意的是,1)EFPR口径下无论主动还是被动资金流入都主要来自申购规模,并不代表基金“主动”调仓。2)主动资金长期呈流出态势,且长周期视角下被动资金流入速度高于市场涨幅,可能反映为基金投资者的被动化倾向。

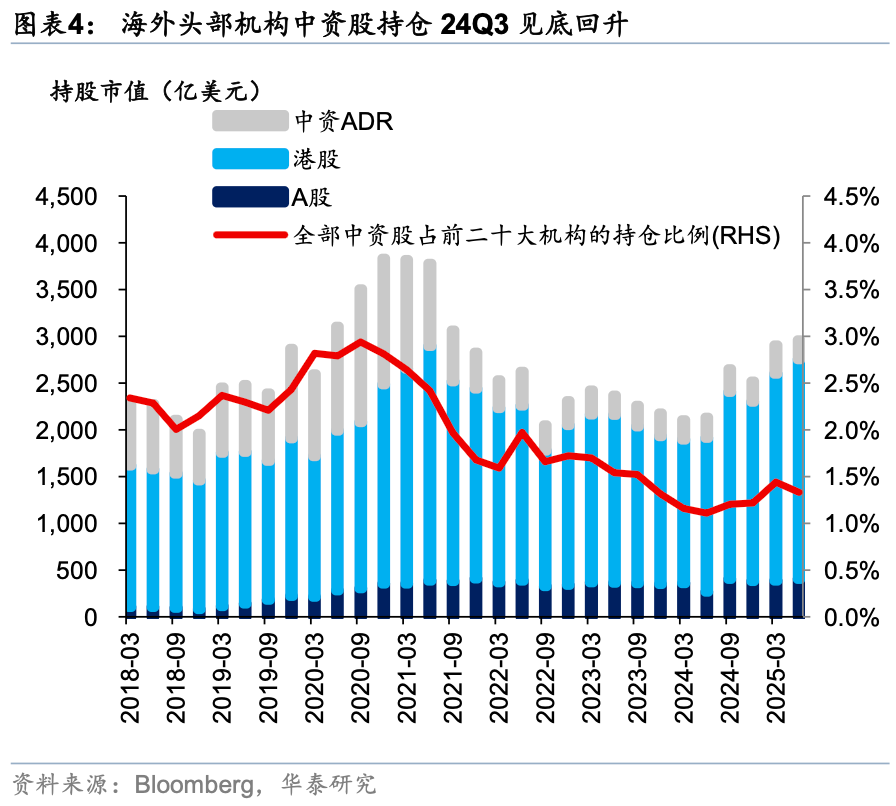

我们进一步分析了全球主要外资管理机构的季度持仓报告(13F)来观察“主动”调仓行为,发现外资对中国资产低配程度整体上有所改善。25Q2海外头部基金共持有中资股2958亿美元(环比提升54.5亿美元),占其全部持股规模的1.33%(环比降低0.11pct)。海外头部资管机构依然相比MSCI权重低配中国资产,但低配环比改善0.23pct至1.74%(25Q1低配比例为1.97%),接近4Q24。基金持仓数据只能截至2Q25,结合上文7月以来EPFR数据变化可以推测,外资在三季度可能进一步流入。

主动外资对港股偏好如何?

静态来看,以MSCI China为基准的超低配视角下,外资超配运输(4.1%,仓位占比,下同)、公用事业(3.8%)、保险(3.5%),低配软件与服务(-4.4%)、汽车与汽车零部件(-3.5%)等。

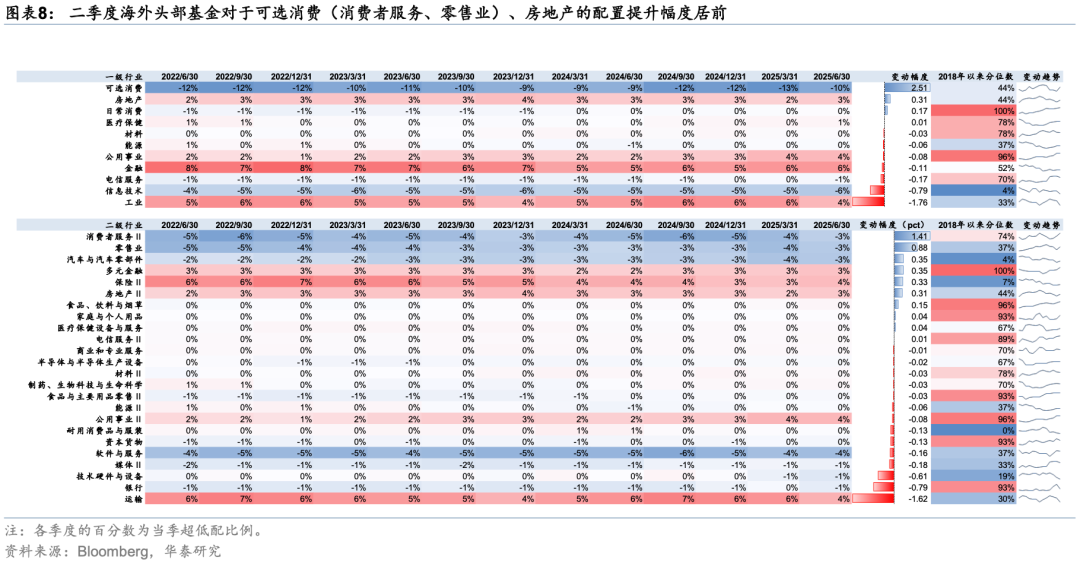

动态视角下,一级行业中,二季度外资相对基准增持依然被低配的可选消费(+2.5pct),继续超配房地产(+0.3pct),减仓超配的工业(-1.8pct)和仍处于低配的信息技术(-0.8pct)。二级行业下外资增持消费者服务(+1.4cpt)、零售业(+0.9pct)、汽车与汽车零部件(+0.4pct),减仓运输(-1.6pct)、银行(-0.8pct)、技术硬件与设备(-0.6pct)。

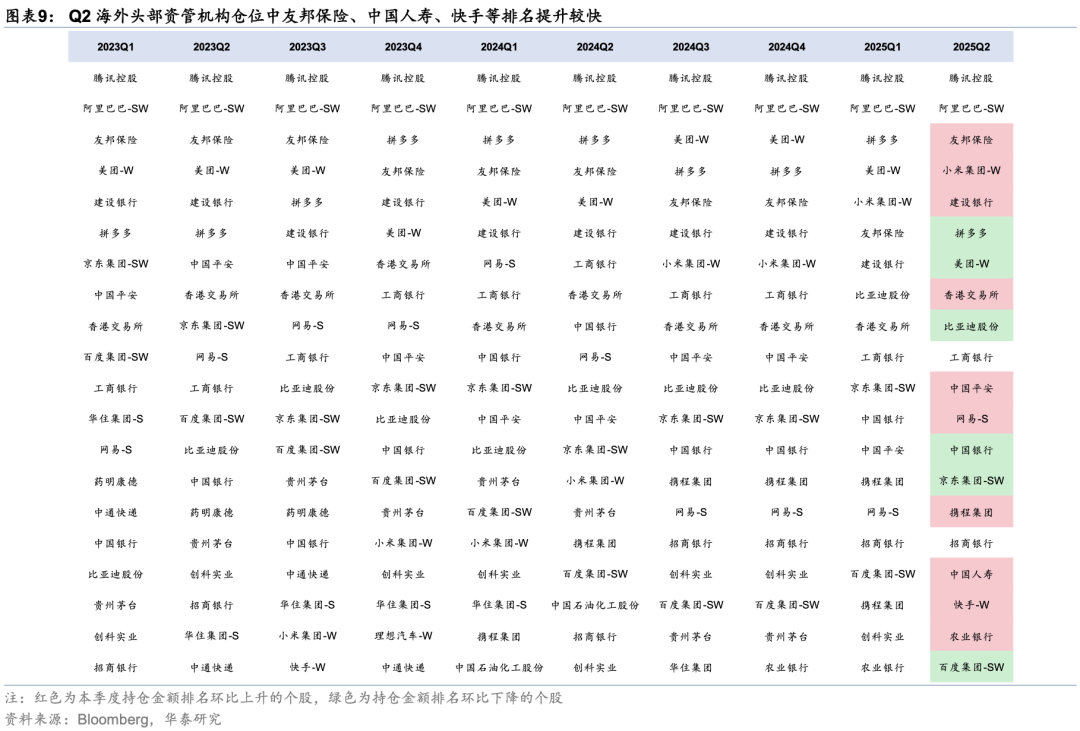

个股层面,相较于25Q1,友邦保险、建设银行、网易、中国人寿、快手等持仓排名提升较为明显。相比基准,阿里巴巴、比亚迪、京东、中国人寿、腾讯等被增配,拼多多、美团、小米、中国银行等被减配。

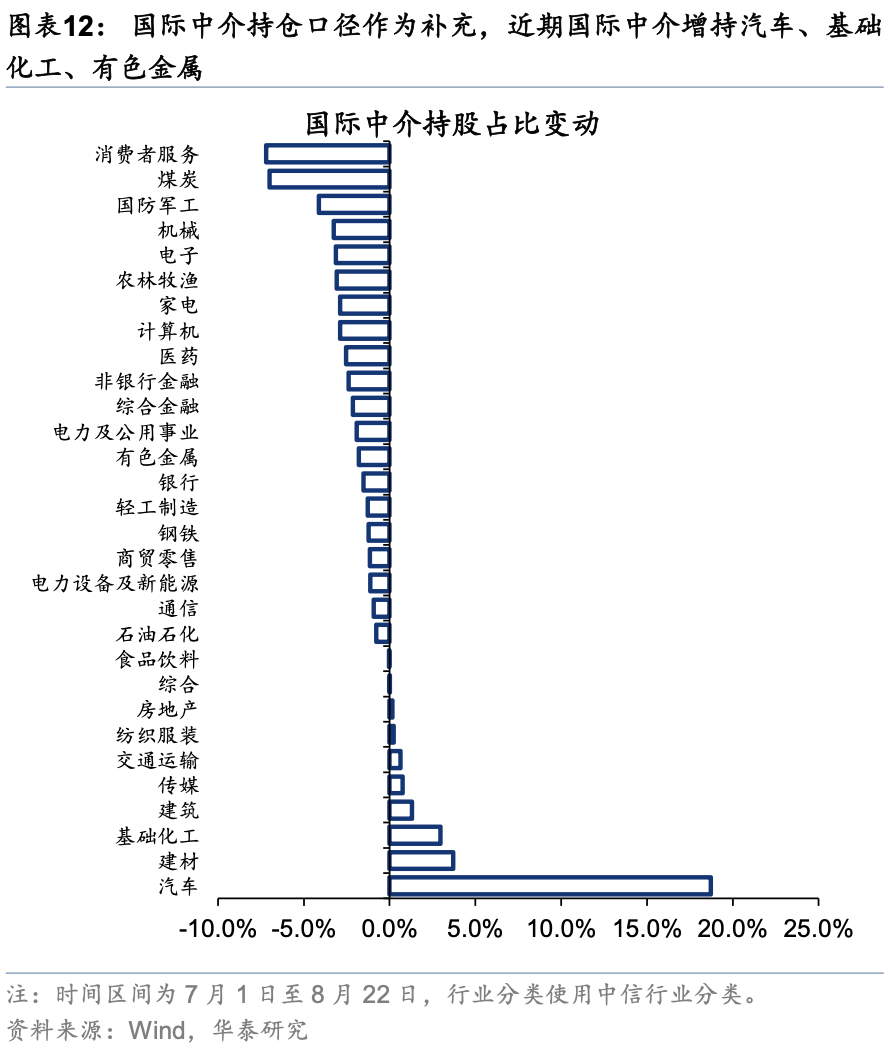

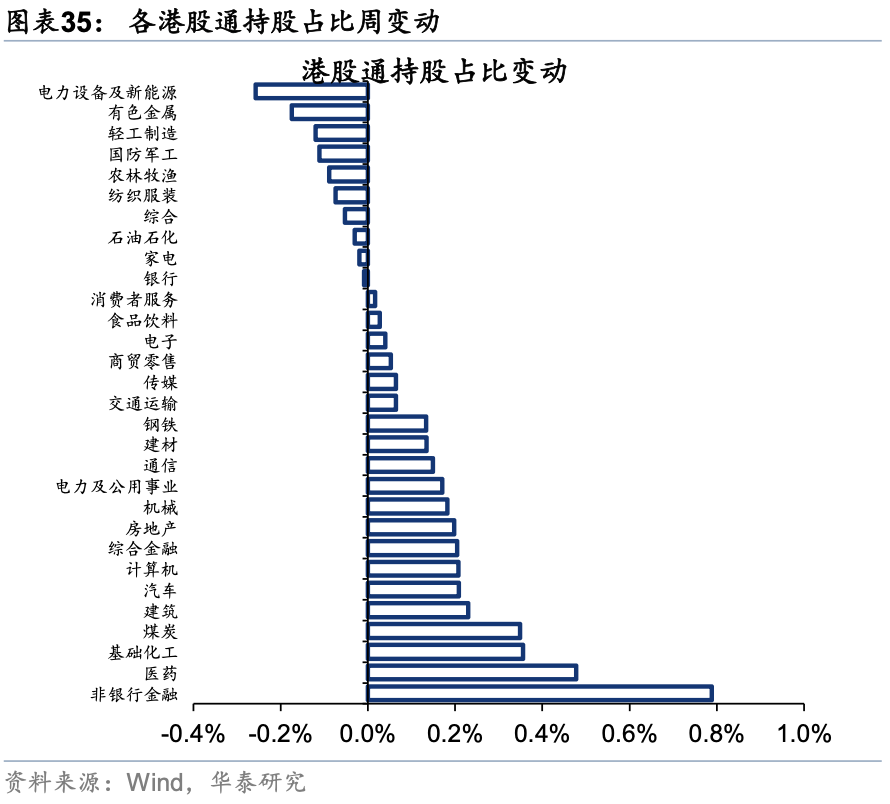

上述数据截至2Q25,7月1日至今国际中介持股数据显示,港股特色板块中外资增持新消费及创新药,持股占比分别提升4.6pct、1.2pct。行业方面,外资增持汽车、基础化工、有色金属,减持消费者服务、煤炭、国防军工。

多重因素共振下外资对香港资产配置或有提升空间

往后看,外资依然有继续增配中国市场空间:1)海外流动性易松难紧,不仅因为货币政策,还有金融监管、发债久期调整等,美元流动性可能趋势偏松;2)国内基本面预期改善,人民币汇率仍有升值空间。但也需要注意的是,当前外资在港股市场重要性已经有所下降,南向资金在互联互通标的中成交占比已经超过40%,其未来流入的持续性同样甚至更加值得关注。

风险提示:地缘不确定性导致美元走强风险,13F报告披露具有滞后性。

外资配置变化详细梳理

年初以来,中国资产大幅上涨,南向资金已经累计流入港股9000亿港元,在港股持仓和交易占比均创历史新高。与南向明确流入行为相比,投资者对外资是否、如何以及会不会继续流入这三个问题仍有疑问。本文我们从13F机构持仓数据(截至二季度)、EPFR数据及国际中介持仓(均截至上周)来刻画外资行为。

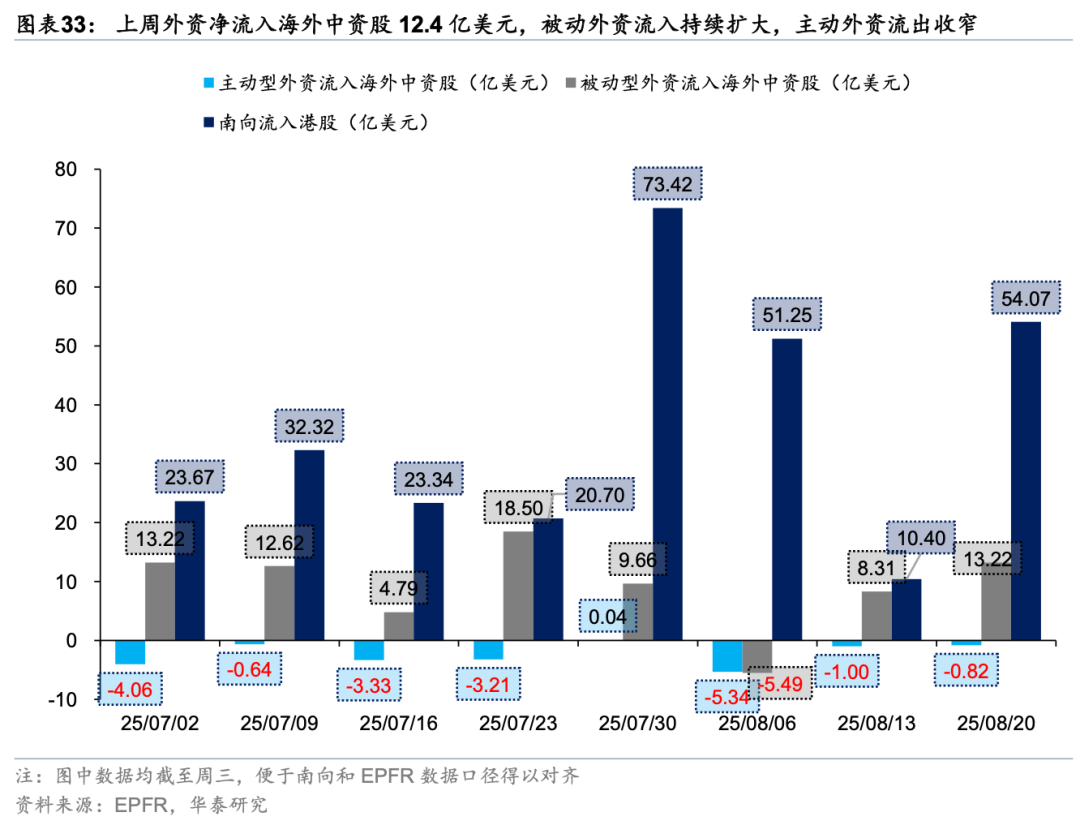

EPFR口径下,今年以来外资结构性增配中国资产。截至8月20日,EPFR口径下外资流入港股约52.2亿美元,其中主动外资流出港股约71.5亿美元,被动外资流入港股约123.7亿美元,这其中有两点值得关注:1)主动外资的流出趋势相对放缓。25Q2主动型外资流出港股约26.6亿美元,环比连续四个季度缩窄,Q3至今仍有缩窄态势,且7月30日单周曾出现去年924以来首次主动型外资单周净流入;2)被动型外资延续流入趋势,7月1日至今已流入港股近70亿港元,其中专注于中国和全球新兴市场的被动外资提供主要贡献。

在解读上述数据时需要注意的是,1)EFPR口径下无论主动还是被动资金流入都主要来自申购规模,并不代表基金“主动”调仓。2)主动资金长期呈现流出态势,被动资金长周期流入速度高于市场涨幅,可能反应为基金投资者的被动化倾向。

考虑到投资者对于外资整体动向、尤其是头部机构的详细调仓行为更为关注,为此,我们梳理出2018年以来全球前二十大主动外资管理机构的季度持仓报告(13F),以进一步观察外资对于中国权益市场的最新调仓动向。

对于海外头部基金而言,港股占据了其中资股持仓的近80%,2Q25对中资股仓位虽略有下滑但相对基准欠配程度在修复。25Q2海外头部基金共持有中资股2958亿美元(环比提升54.5亿美元),占其全部持股规模的1.33%(环比降低0.11pct)。趋势上来看,海外头部基金对于中资股的仓位自2024Q3以来已出现止跌情形。超(低)配比例方面,以MSCI ACWI中配置中国的权重作为中国权益市场的标配权重,25年二季度,超低配视角下海外头部资管机构当下低配中国资产1.74%(25Q1低配比例为1.97%),低配程度环比改善0.23pct来到与24Q4相近位置。

行业层面,信息技术、金融及可选消费板块(仓位占比分别为26.7%、24.6%、19.4%)依然是外资重仓前三大板块。二级行业视角下,软件与服务(20.2%)、零售业(11.8%)、银行(12.1%)、保险(8.3%)持仓比例靠前。但相比持仓比例更重要的是超低配变化,静态看以MSCI China为基准,当下外资仍超配运输(4.1%)、公用事业(3.8%)、保险(3.5%)、多元金融(3.1%)等,低配消费者服务(-3.0%)、零售业(-3.4%)、汽车与汽车零部件(-3.5%)、软件与服务(-4.4%)等。

动态视角下,一级行业中,外资二季度加仓依然被低配的可选消费(+2.5pct),继续超配房地产(+0.3pct),减仓超配的工业(-1.8pct)和仍处于低配的信息技术(-0.8pct)。二级行业下外资增持消费者服务(+1.4cpt)、零售业(+0.9pct)、汽车与汽车零部件(+0.4pct),减仓运输(-1.6pct)、银行(-0.8pct)、技术硬件与设备(-0.6pct)。

个股层面,相较25Q1头部持仓个股而言,友邦保险、建设银行、网易、中国人寿、快手等个股持仓排名提升较为明显。我们统计了2018Q1以来海外头部基金持仓规模排名在前二十的中资股,从特征上来看,海外投资者偏好核心中国资产,25Q1以腾讯、阿里、拼多多、美团为代表的新经济以及以建设银行、中国银行、工商银行、招商银行等银行个股是海外头部基金始终持有的重仓股票。此外,以MSCI China中个股权重为基准衡量持仓靠前的头部个股超低配变动,相比基准,二季度阿里巴巴、比亚迪、京东、中国人寿、腾讯等被增配,拼多多、美团、小米、中国银行等被减配。

需要注意的是,13F报告是每季度结束后约45天发布,相较于最新的外资动向,截至6月30日披露的二季度13F数据略有滞后。考虑到近期市场波动较大,我们以香港交易所CCASS国际中介持股这一高频数据作为外资动向的补充。港股主要板块方面,7月1日至今国际中介持股口径下外资增持新消费及创新药板块,持股占比分别提升4.6pct、1.2pct。行业方面,近期国际中介增持汽车、基础化工、有色金属,减持消费者服务、煤炭、国防军工板块。

市场表现

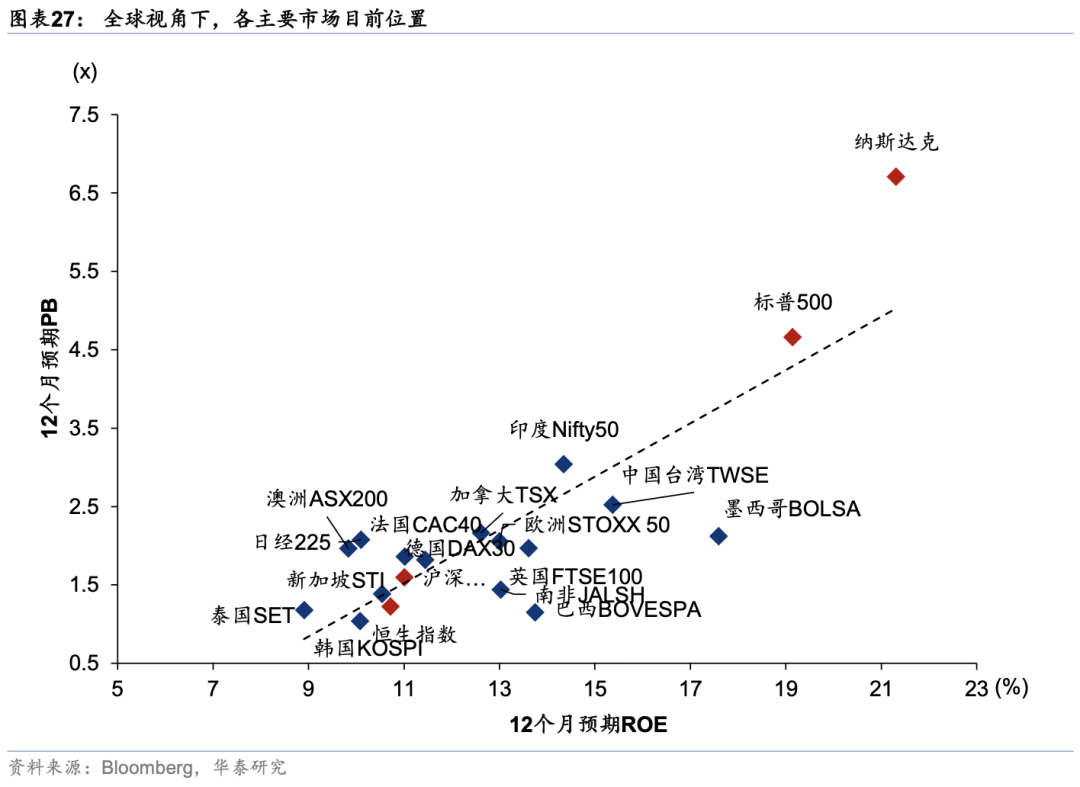

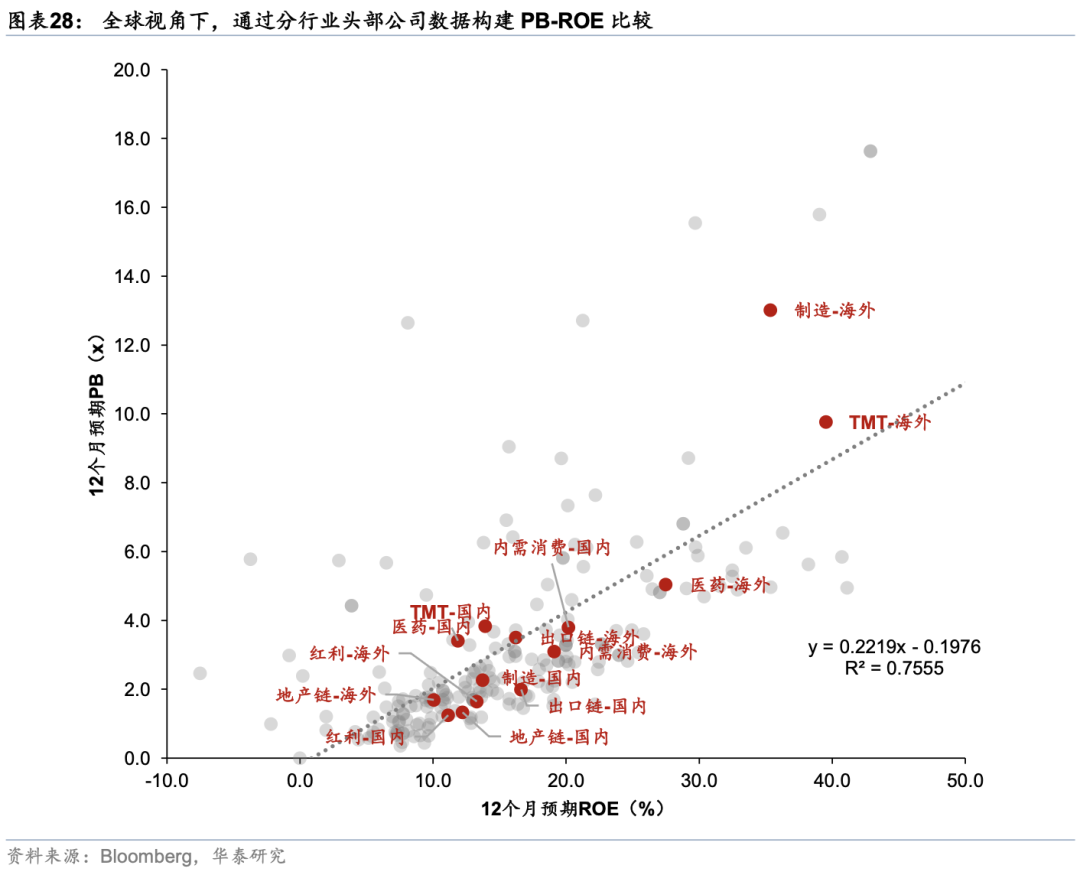

估值比较

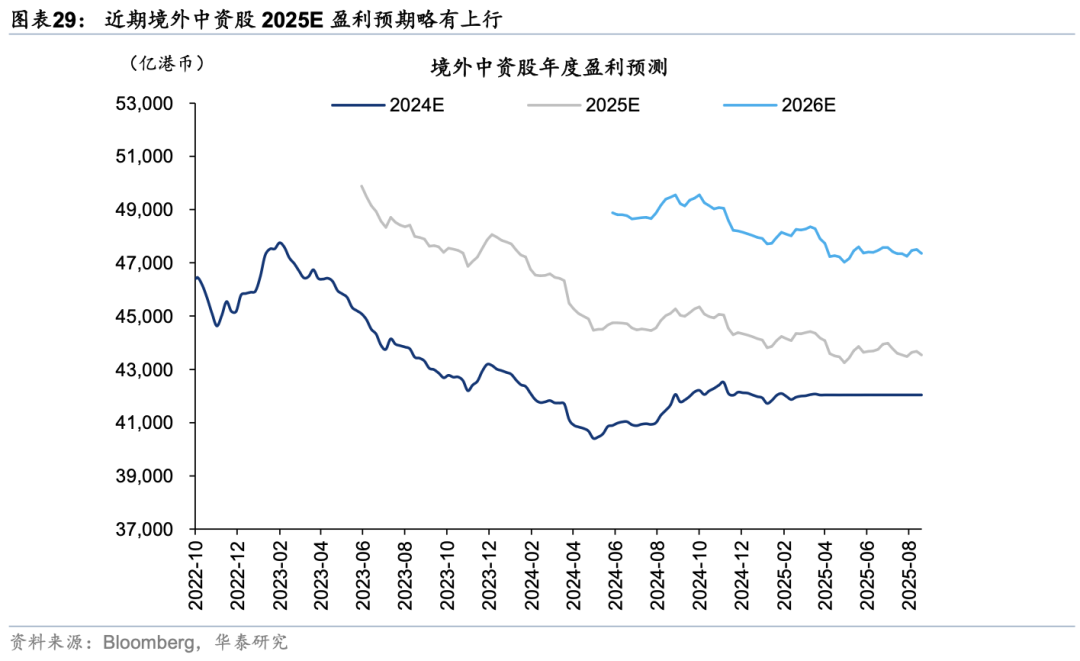

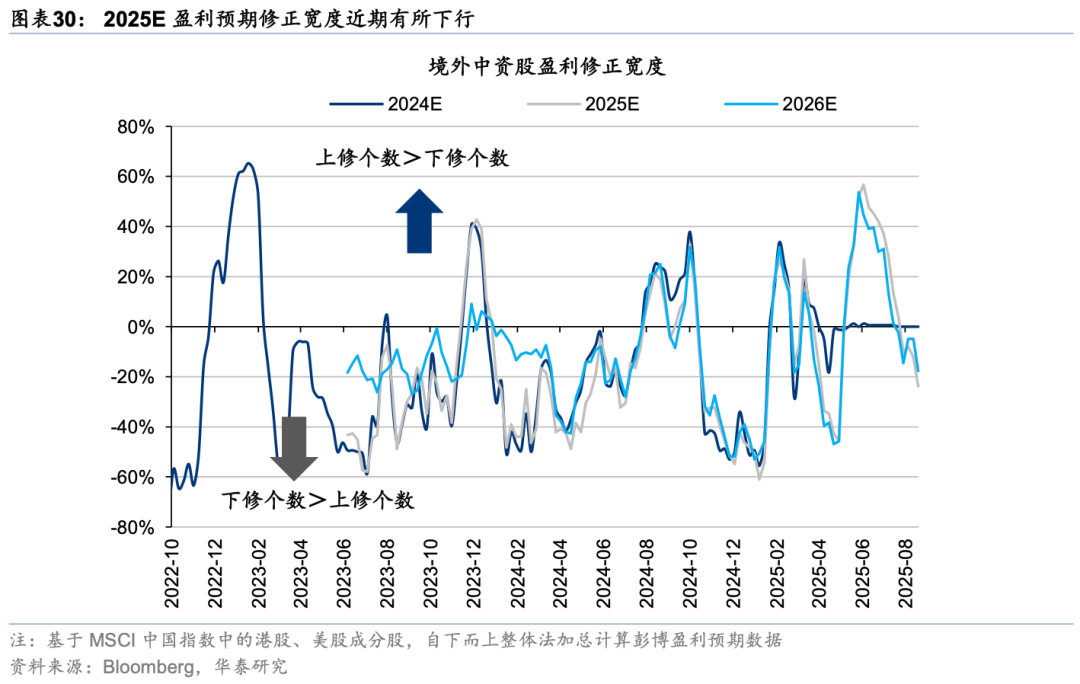

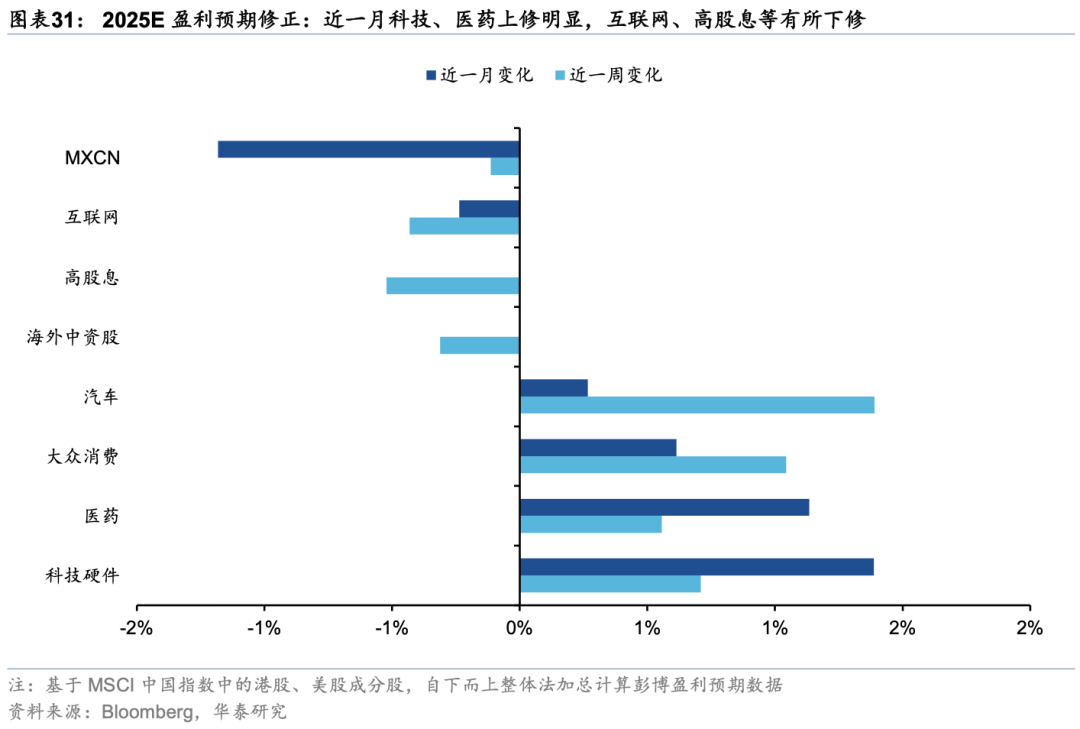

盈利调整

资金面和市场情绪

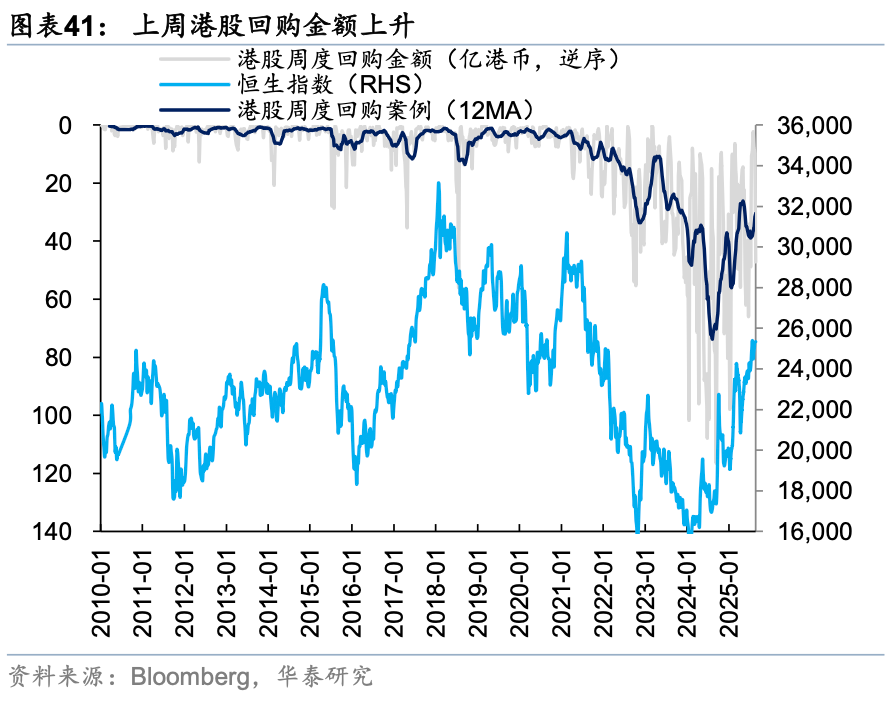

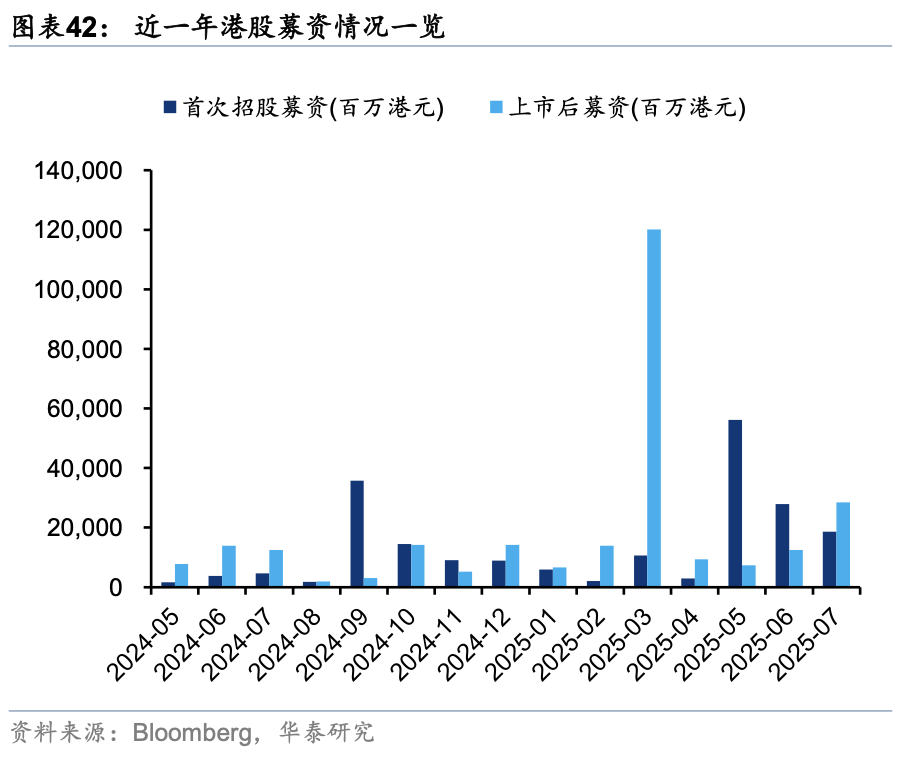

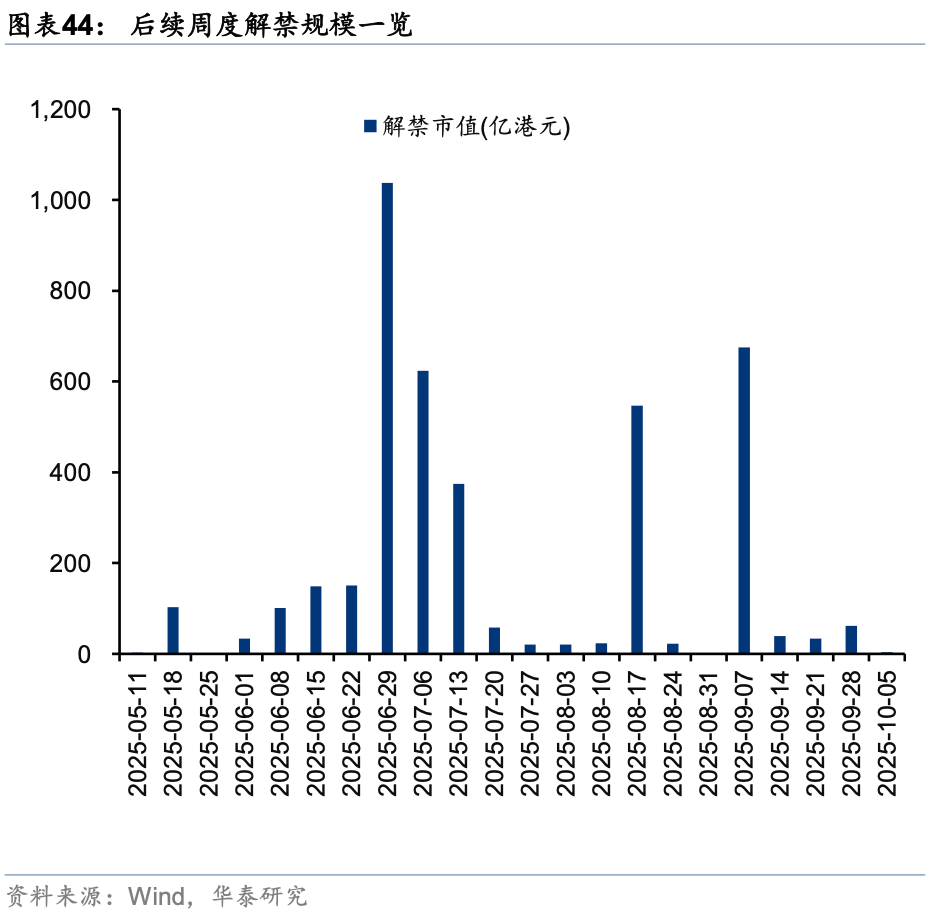

回购、增发、IPO及解禁

地缘不确定性导致美元走强风险:若海外地缘政治不确定性提升,则或影响市场风险偏好及美元价格变动,使得行情走势与我们的观点有所差异。

13F报告披露具有滞后性:13F报告披露日为每季度结束后45天,相较于最新情况可能存在时滞偏差导致误差。

研报:《外资对中国资产关注度升温》2025年08月24日

易 峘 研究员 SAC No. S0570520100005 SFC No. AMH263

李雨婕 研究员 SAC No. S0570525050001 SFC No. BRG962

孙瀚文 研究员 SAC No. S0570524040002 SFC No. BVB302

何 康,PhD 研究员 SAC No. S0570520080004 SFC No.BRB318

栾 迪 联系人 SAC No. S0570124120013

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏