昔日的果汁大王想要翻身并不容易。

一封公开的致股东信,将“国民果汁”汇源的资本内斗戏暴露在台前。

图片来源:图虫创意

图片来源:图虫创意

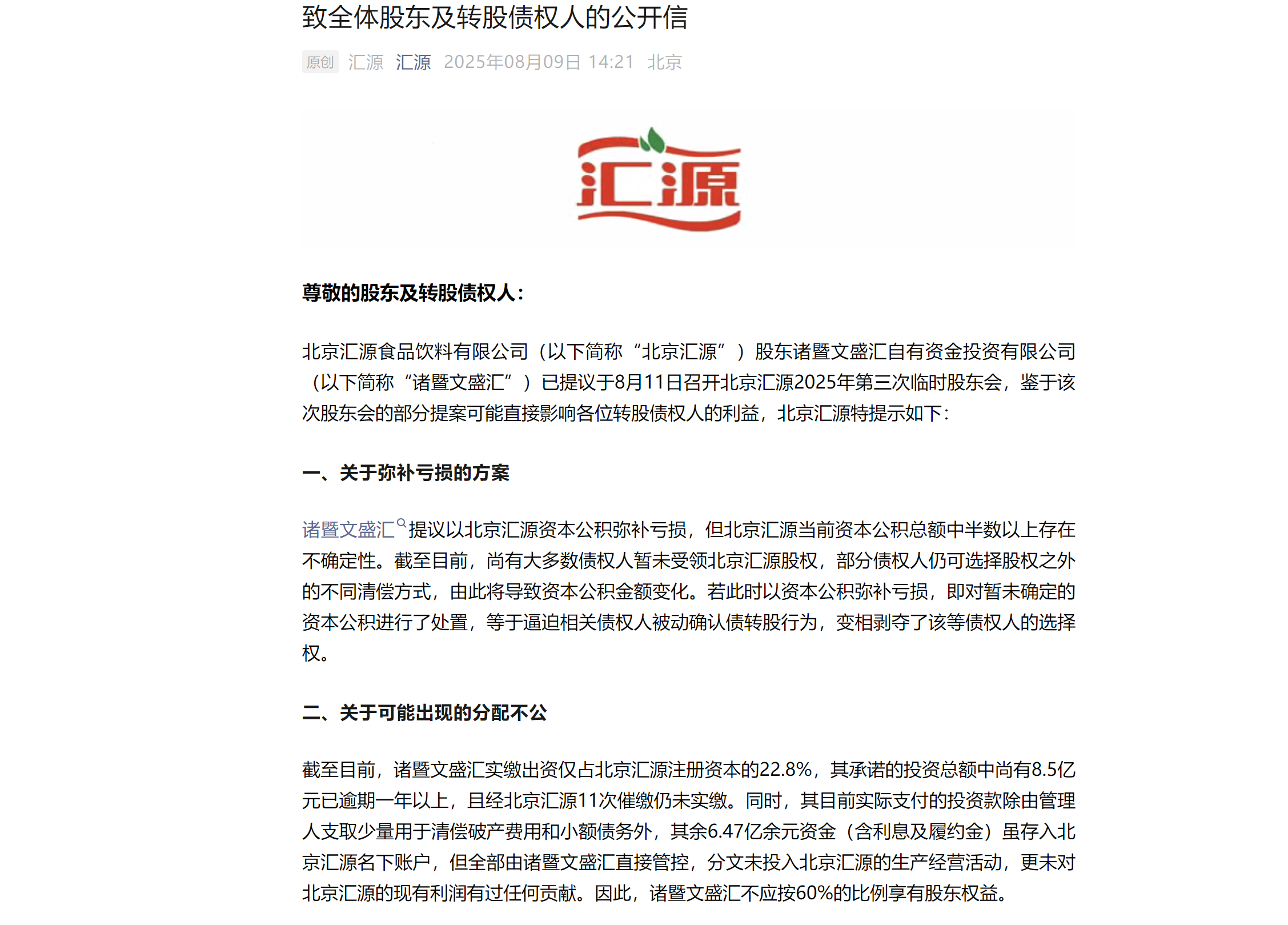

8月9日,北京汇源食品饮料有限公司(下称"北京汇源”)通过其官方微信号发布《致全体股东及转股债权人的公开信》,直指股东诸暨文盛汇自有资金投资有限公司(下称“诸暨文盛汇”)提议的资本公积补亏方案,可能会影响各位转股债权人的利益。

更为重要的是,北京汇源还披露了股东方重整入主以来,未按承诺履行相应义务,如出资严重逾期等行为。北京汇源在公开信中直言,已对诸暨文盛汇及母公司上海文盛资产管理股份有限公司(下称“文盛资产”)提起诉讼。

此时距离2022年北京汇源启动重整方案已过去三年。当初外界期待的北京汇源 “重生”之路,如今看并不平坦。在公开信中,北京汇源直接指出,“股东诸暨文盛汇实际支付的投资款,分文未投入企业的生产经营活动。”

在港交所停牌、破产重整与退市风波的接连冲击后,北京汇源仍未从僵局中走出。

曾经的“果汁之王”,如今还能翻身吗?

重整三年承诺落空:8.5亿资金缺位

两者的矛盾交锋,源自于2022年北京汇源获批的重整方案。

2022年6月,北京一中院裁定批准北京汇源重整计划,AMC机构文盛资产作为重整投资人,通过旗下设立的持股平台诸暨文盛汇以及天津市文盛汇投资管理合伙企业,计划对北京汇源增资16亿元资金,分别持有北京汇源60%及10%股权,并成为北京汇源控股股东。

按照注资计划,重整投资人文盛资产向北京汇源增资的16亿元将分三年投资,2022-2024 年每年投资金额分别为7.5亿元、3.8亿元、4.7亿元。

据时代财经查询,于2023年7月,北京市第一中级人民法院出具的民事裁定书显示,确认北京汇源重整计划已执行完毕。执行完毕的关键条件之一,就是重整投资人文盛资产第一年度投资资金7.5亿元已出资完毕。

此次公开信的主要矛盾就在于资金未按约定投入,即剩余的两笔注资款项合计8.5亿元。

北京汇源公开信,图源:汇源公众号

北京汇源公开信,图源:汇源公众号

北京汇源指出,诸暨文盛汇实缴出资承诺的投资总额中尚有8.5亿元已逾期一年以上,且经公司11次催缴仍未实缴。然而,即便是已到位的投资资金,使用用途也存在争议。

实际支付的7.5亿元投资款中,除支取少量用于清偿破产费用和小额债务外,其余6.47亿余元资金(含利息及履约金)虽存入北京汇源名下账户,但全部由诸暨文盛汇直接管控,分文未投入北京汇源的生产经营活动,更未对北京汇源的现有利润有过任何贡献。

而2022年文盛资产在入主时曾表示,16亿元投资款当中,部分资金将用于支付北京汇源破产费用和偿还小额债权,90%以上资金用于北京汇源的生产经营升级和强化。

基于出资额未到位,北京汇源在公开信中指出另一关键矛盾,即管理权不对等。

“诸暨文盛汇不应按60%的比例享有股东权益。”北京汇源称,诸暨文盛汇在承诺投资16亿元的前提下取得了公司董事会及监事会绝对多数席位的提名权;目前其实际出资仅占公司注册资本22.8125%,却把控着公司董事会、监事会及总经理的提名权,由此对公司的经营管理实施全面控制。

反观另一边,普通债转股股东认缴出资已全部实缴到位,占北京汇源目前实收资本总额47.76%,但仅有机会按30%享有股东权益。

对此,北京汇源认为如果由诸暨文盛汇主导进行公司分红或整体转让股权,其将有机会在未完成出资义务的情形下获得60%的股利或股权转让对价,这将直接稀释其他股东及债转股受益人可获得的权益。

同时,关于诸暨文盛汇即将提出的资本公积补亏方案,北京汇源指出目前尚有大多数债权人暂未受领北京汇源股权,部分债权人仍可选择股权之外的不同清偿方式。若此时以资本公积弥补亏损,即对暂未确定的资本公积进行处置,等于逼迫相关债权人被动确认债转股行为,变相剥夺了该等债权人的选择权。

北京汇源在公开信中呼吁股东或债权人,对诸暨文盛汇侵害股东及债权人利益的行为进行抵制。

“围猎”汇源:鹏欣系与粤民投入场

公开信揭露了汇源果汁重整之路背后的资本暗涌,而围绕投资标的北京汇源的“围猎”远不止于此。

在2022年北京汇源重整方案发布后的半年,另一个关键的投资人角色国中水务(600187.SH)出场。

2022年12月,国中水务发布公告,拟以8.5亿元受让诸暨文盛汇31.481%的股份,受让后公司将间接持有北京汇源18.89%股份。

国中水务是一家主营污水处理和环保工程技术服务的公司。国中水务表示,北京汇源重整计划是近年来极为难得的明星重整项目,此项目资本市场认可度高,品牌含金量和可延展性较强,购买股份将提升公司综合盈利能力,符合公司目前的转型规划。

据悉,文盛资产在重整入主时曾表态,“将为北京汇源设计最佳的证券化方案,力争三到五年内实现A股上市,有望为转股债权人与投资者带来可观回报”。

国中水务背后,则站着资本市场大名鼎鼎的“鹏欣系”。

图片来源:鹏欣集团官网

图片来源:鹏欣集团官网

“鹏欣系”的掌门人为姜照柏,自20世纪初开始通过买壳、定增、质押、收购等资本运作,先后将鹏欣资源、国中水务、润中国际控股及鹏都农牧4家上市公司纳入麾下,一手搭建起“鹏欣系”的资本版图。

国中水务2022年12月披露的收购股权方案中称,早在当年4月21日(即早于北京汇源重整案出台时间),国中水务就与文盛资产签署了《项目合作协议》,双方希望拟共同投资重组后的北京汇源,国中水务为此还支付了文盛资产履约保证金3亿元。

而文盛资产作为民营AMC龙头,与鹏欣系存在长期合作。据公开资料,文盛资产曾接手鹏欣系旗下多家公司,在2021年国中水务还与文盛资产共同筹划过对勉县凯迪绿色能源等公司并购计划。不过,从股权结构和实控人关联上看,文盛资产独立于鹏欣系。

第一次入股后,国中水务后于2023年4月和7月,又分别斥资5000万元和3000万元增持诸暨文盛汇。三次收购后,国中水务共以9.3亿元合计取得诸暨文盛汇36.486%的股份,对北京汇源的间接持股比例上升至21.89%。

值得一提的是,根据过往财报,自2022年以来,来自北京汇源的投资收益已成为国中水务业绩的重要来源。如2023年,国中水务通过诸暨文盛汇间接持有北京汇源确认的投资收益约为0.83亿元,远超公司当年的归母净利润。

2024年,国中水务发起对北京汇源控制权的冲击。当年7月,国中水务公告称拟向文盛资产旗下上海邕睿收购诸暨文盛汇的相关份额股权,收购完成后将累计持有诸暨文盛汇的股权比例不低于51%,从而成为诸暨文盛汇的控股股东及北京汇源的间接控股股东。

若按照计划,鹏欣系将顺利把北京汇源收入麾下。除了在资本市场里长袖善舞,有业内人士分析,鹏欣出手收购北京汇源或是看中旗下汇源果汁的果蔬种植网络,可与鹏欣系农业及粮油板块达成业务协同。

然而,这场收购大戏另一主角突袭登场。在国中水务喊话拿下控股权的隔月(2024年8月),文盛资产股东之一的粤民投以两笔侵权责任纠纷为由,向法院提起诉前保全,申请冻结上海邕睿持有的诸暨文盛汇52.47%股权。

粤民投为何在收购的关键节点提起诉讼?据每日经济新闻报道,一名文盛资产主要责任人表示,粤民投“发难”或是因其认为文盛资产比较重视该笔交易,通过诉讼来引起后者重视,并获得合作收益。

这一股权冻结,直接导致国中水务对北京汇源的间接收购受阻。今年4月,国中水务公告称,由于交易标的股权仍处于冻结状态,存在限制转让的情形,国中水务拟终止对诸暨文盛汇控股权的收购交易。

这也意味着,北京汇源的上市计划将暂且搁置。据悉,粤民投对诸暨文盛汇冻结股份期限为2027年8月19日。

“果汁之王”地位不稳,去年收入下滑

有着“国民果汁之称”的汇源,曾有过风光无限的时刻。

汇源集团创立于上世纪90年代,北京汇源是汇源集团旗下最为核心的企业,创始人朱新礼依靠这家企业在中国果汁行业站稳脚跟。彼时,“有汇源,才叫过年”的口号红遍大江南北,巅峰时期,汇源以近半的市场份额占据国内纯果汁领域的龙头地位。

2007年,汇源集团在港交所创下最大规模IPO纪录,上市当日涨幅达66%,市值一度超过300亿港元。

命运的船头也正是在此刻扭转。2008年,国际饮料巨头可口可乐拟以179亿港元总金额收购汇源集团。为此,汇源集团投入资金大举扩产,进军上游供应链;同时动刀营销渠道、对销售队伍进行瘦身。

2009年,这桩收购案最终未能成行。但过重的闲置产能、债务高企给汇源集团的后续发展留下隐患。2018年,由于一笔违规关联贷款,汇源集团被长期停牌,最终在2021年黯然退市。最后一次披露的年报显示,2017年汇源集团收入为53.82亿元,净利润为1.35亿元,负债总额则达114.02亿元。

值得注意的是,重整主体北京汇源拥有原汇源集团的所有商标及品牌所有权、销售渠道及部分生产设备,而果园种植基地及大部分生产线则留在汇源集团。

文盛资产介入重整之后,汇源果汁的发展曾有所起色。

2022年下半年,汇源果汁动作颇多,不仅扩充矿泉水产品线,宣布投资15亿元建设高端矿泉水项目,还高调宣布易烊千玺为品牌升级后的代言人。

隔年3月,北京汇源召开了重整后的首轮经销商大会,披露2022年收入同比增长了23.8%。北京汇源执行总裁咸晓芳透露,北京汇源将重新加大对市场和渠道的投入,拓展南方市场获取新增量;并喊出希望在3年后实现百亿营收。

但距离百亿目标,北京汇源或许还有些远。

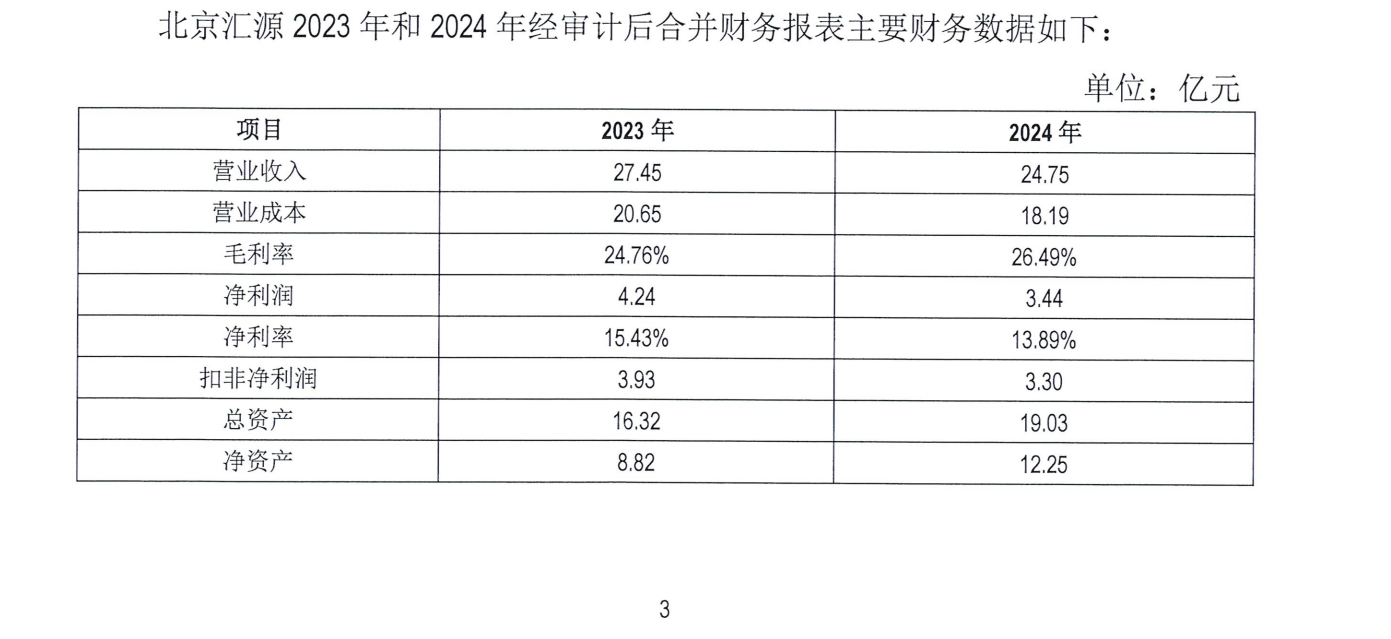

尽管北京汇源此后未再主动披露营收数据,但从国中水务几番收购所披露的交易公告中,仍可一窥其经营业绩的轮廓。据时代财经整理,2022年下半年、2023年以及2024年,北京汇源分别录得收入11.59亿元、27.45亿元以及24.75亿元;录得净利润-8400万元、4.24亿元、3.44亿元。

图源:国中水务公告

图源:国中水务公告

按此计算,2024年北京汇源业绩已出现下滑趋势,营收及净利润均较前一年出现负增长。今年7月,国中水务发布2025年半年度业绩预告显示,公司上半年由盈转亏至最多亏损1900万元,公告中直指,业绩预亏的主要原因之一是投资收益的影响,即确认诸暨文盛汇投资收益为2207万元,比上年同期减少1717万元。

值得注意的是,国中水务收购诸暨文盛汇股权时曾订立业绩对赌协议,文盛资产承诺北京汇源在2023-2025年累计扣非净利润不低于11.25亿元,否则将触发回购股权。截至目前公布信息,北京汇源2023-2024年累计扣非净利润为7.23亿元,距离目标仍差4.02亿元。

从市场面上,北京汇源“果汁之王”的地位或面临冲击。

曾在北京汇源有相关任职的分析师肖竹青对时代财经指出,目前北京汇源在凭借国民果汁的消费者认知得以“吃老本儿”。不过肖竹青亦指出,近几年现制新茶饮品牌快速成长,凭借“新鲜水果现榨+健康化”的产品模式,对汇源此类依赖传统工业果汁形成直接分流,消费场景进一步萎缩。

与此同时,近几年果汁饮料市场亦有了翻天覆地的变化,新风口NFC果汁、HPP果汁产品火速打开市场,汇源果汁的市场份额被进一步挤压。

8月10日,时代财经走访了广州一繁华商圈的三家大型商超及一家小型知名便利店门店,货架上均无汇源果汁产品。与之形成对比的是,可口可乐旗下美汁源、农夫山泉旗下NFC两款果汁产品铺货最为强势。

超市果汁货架,时代财经/摄

超市果汁货架,时代财经/摄

在一家京东七鲜超市门店,有饮料货架店员透露,此前汇源在门店有三四款选品,但因销售少此前已经淘汰下架。不过该店员称,汇源果汁产品在仓库仍有库存,如果需要才会调货给顾客。

此外,一名北方汇源果汁经销商对时代财经称,据其了解,目前汇源销售大省集中在北方,在其所在的片区,果汁类销售规模最好的是美汁源,其次是汇源及农夫山泉。

肖竹青指出,汇源果汁在终端渠道投放与运营上存在明显劣势,其举例农夫山泉称,后者在全国零售终端投放150万台冰柜及无人售货设备,抢占了核心陈列资源,挤压了竞争对手的生存空间。

另据第三方机构尼尔森发布数据,2016年,汇源在全品类果汁中市占率为53.4%;到了2020年,这一数据已经萎缩至15%。宇博智业2025年6月调研数据则显示,当前果汁饮料行业市场份额前三的企业分别为可口可乐(中国)、味全食品、汇源果汁,占比分别为14.6%、11.6%、11.0%,此外农夫山泉亦有8%的份额。

前有果汁后辈们的追赶,后有控制权的纠纷,昔日的果汁大王想要翻身并不容易。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏