出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,浙江新涛智控科技股份有限公司 (下称“新涛智控”)递交北交所上市申请,渤海证券保荐。

新涛智控原计划在创业板IPO,但公司连续两年净利润下降且低于5000万元。公司不仅2023年、2024年连续两年营收、盈利下滑,而且连续减员裁员比例超过10%。有意思的是,公司报告期内巨额分红6100万元,大部分流进了实控人一家。

与同行公司相比,公司完整会计年度应收账款占营收的比例最高,应收账款周转率最低。应收账款高企背后,是新涛智控对大客户畸高的依赖度,2024年公司对前五大客户的销售收入占比约是同行的4倍。在客观的数据面前,新涛智控却称公司客户集中度较高具有行业必然性,这样的表述是否准确有待商榷。

曾多次对赌失败公司大幅减资 招股书未披露关联方转贷

资料显示,新涛智控前身系2003年由新昌县丰源机械电子厂改制设立,2005 年 12月整体变更为股份公司。新昌县丰源机械电子厂历史沿革吸收合并了改制企业丰源机械电子厂,丰源机械电子厂前身为新昌县石磁福利厂。新昌县石磁福利厂成立于 1988 年 6 月,经济性质为乡办集体企业,至 2001 年 7 月更名为丰源机械电子厂。

值得注意的是,新涛智控子公司新涛电子曾于 2015 年 4 月至 2018 年 4 月在全国股转系统挂牌,当时主营厨卫电器控制模块。然而,激烈的市场竞争导致“业务发展不及预期”,最终摘牌。摘牌后,新涛智控收购了新涛电子100%股权。

有投资者质疑:为何不以曾经是公众公司、治理相对规范的新涛电子作为挂牌主体?公司解释,公司与新涛电子在主要客户方面具有高度的一致性,业务相关度较高,公司收购新涛电子,可以实现互补,有利于公司与新涛电子之间在产品结构、应用领域、客户维护及市场开拓等各方面的协同效应,增强双方的主营业务竞争力。

如今,新涛电子连续亏损状态,2024年、2025年上半年分别亏损58.83 万元、60.22 万元。

新涛智控的资本之路并非一帆风顺。公开文件显示,公司曾两度与外部投资者签订附上市对赌条款的融资协议:2017年12 月引入朴芮投资等机构,约定2021年 12 月 31 日前实现IPO或被并购,否则回购。2020年9月引入三花集团等投资者,约定2023年底前实现A股上市或并购,否则回购。

但新涛智控上述两次对赌皆以失利告终。为履行回购义务,公司在2019年及2023年底,先后通过公司减资、实际控制人俞进及其控制的君苒管理受让等方式,回购了外部投资者的部分股份。这一系列操作直接导致公司注册资本从5400万元降至4400万元,降幅比例高达18.52%,并且消耗了实际控制人大量资金。

新涛智控也更换了上市板块和辅导券商。新涛智控在新三板挂牌时的主板券商以及创业板IPO辅导机构都是方正证券。

公告显示,2023年1月31日,公司向浙江证监局报送了公开发行股票并在创业板上市的辅导备案申请材料,辅导机构为方正证券。

然而2025 年 6 月 27 日,公司与渤海证券签订了北交所上市之辅导协议,不仅更换了申报板块,还更换了保荐券商。新涛智控将变更持续督导券商和IPO辅导券商的理由归为“发展战略规划调整”。

但从新涛智控的财务数据看,公司盈利连续两年下降且都低于5000万元,不符合创业板申报条件。并且,新涛智控创业板IPO辅导组的保代及多名项目组成员,已经由方正证券“跳槽”到渤海证券,这或是新涛智控改变上市板块、辅导券商的另一个原因。

来源:招股书

来源:招股书招股书显示,新涛智控此次北交所上市的签字保荐代表人为渤海证券的赵麟、彭西方,项目组成员还有温建宇、刘晓霞、刘翔宇、方小龙、张浩、王兴华、阮晓韬、叶旺、陈慧君、符拓求。

值得一提的是,赵麟、彭西方、温建宇、刘翔宇、刘晓霞五人是从方正证券跳槽而来,2024年8月还在方正证券投行子公司,并且五人是方正证券辅导新涛智控创业板IPO项目的小组成员。

随着上述五名保代及项目组成员先后跳槽至渤海证券,新涛智控后来将IPO辅导券商由方正证券变为渤海证券。

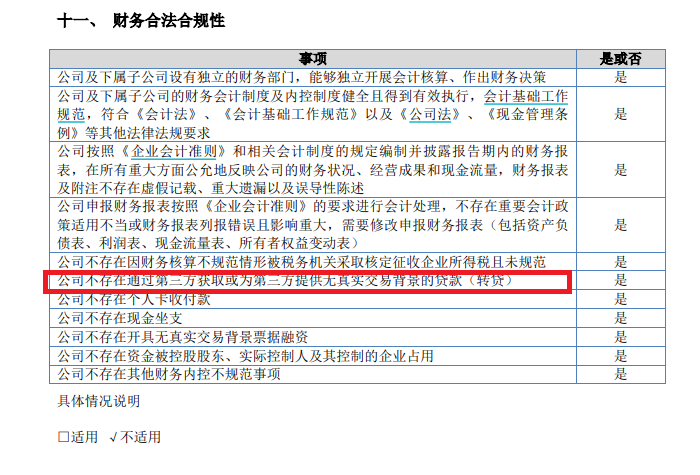

一则公告指向方正证券项目组成员“集体”跳槽至渤海证券背后或有疑点。渤海证券作为辅导券商发现新涛智控存在资金流水问题,具体如下:新涛智控实际控制人与其控制的除发行人之外的其他公司存 在较多的资金往来,主要系发行人控制的华宇控股基于自身经营 需要,与主要关联主体进行资金周转或者银行转贷;报告期内, 华宇控股通过发行人供应商浙江恒春机械有限公司受托支付方式进行转贷融资4,350万元,报告期内转贷资金由华宇控股转至 恒春机械账户,再由恒春机械转至福禧乐账户,后由福禧乐转至 华宇控股用于偿还贷款及日常支出,并于贷款期限届满时由华宇控股偿还,前述转贷已形成资金闭环。

来源:新三板公开转让书

来源:新三板公开转让书但值得关注的是,在方正证券最后两期辅导工作报告以及2024年6月新三板挂牌转让书中并没有披露上述转贷事项。究竟是上述转贷事项在2024年6月及之前未发生还是另有他因,有待公司给出答案。

营收、盈利连降两年还裁员10%以上 实控人却拿走巨额分红

招股书显示,新涛智控主营业务涵盖数据中心用精密温控节能产品业务与燃气器具控制部件业务的研发、生产与销售,主要产品为全封闭式制冷剂泵、燃气器具旋塞阀总成等。

2022-2024年、2025年上半年,新涛智控分别实现营业收入4.05亿元、3.79亿元、3.52亿元、1.74亿元,分别实现归母净利润0.52亿元、0.4亿元、0.32亿元、0.19亿元。

2023年、2024年,新涛智控营收同比分别下降6.46%、6.95%;归母净利润同比分别下降22.67%、19.26%。新涛智控业绩颓势十分明显,连续两年营收、净利润“双降”,尤其是净利润连续两年大降。

来源:招股书

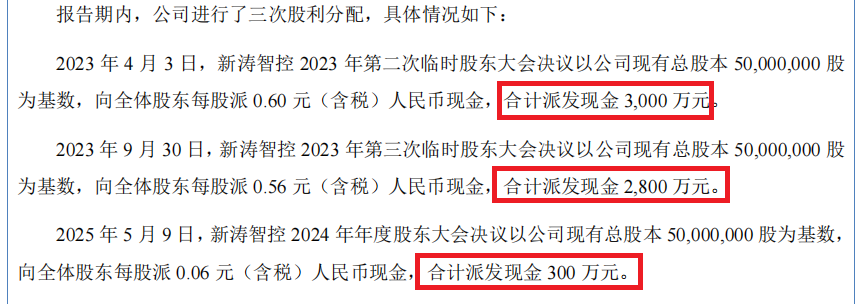

来源:招股书但有意思的是,在公司盈利大降的年份,新涛智控却巨额分红。2023年,公司两次现金分红合计5800万元。2025 年 5 月 9 日,新涛智控 2024 年年度股东大会决议分红300万元。报告期内,新涛智控合计分红6100万元。

新涛智控巨额分红大部分流进了实控人的“腰包”。截至本招股说明书签署之日,俞进、甘玉英、俞姮君一家三口通过直接和间接方式合计控制公司 70.71%表决权。俞进与甘玉英为夫妻关系,俞姮君为二人之女,三人为公司的控股股东及实际控制人。

来源:招股书

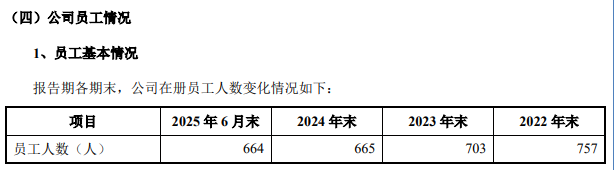

来源:招股书业绩连降的背景下,实控人通过公司分红获得巨额现金,而公司却连续两年减员。2022-2024年各年末,新涛智控员工总数分别为757人、703人、665人,2023年和2024年分别减少54人、38人,两年减员12.15%。

前五大客户占比约是同行均值4倍却称具有行业必然性

2024年,尽管公司营收下降,但应收账款却同比增长。2022-2024年各期末,新涛智控应收账款账面价值分别为1.44亿元、1.39亿元、1.47亿元。

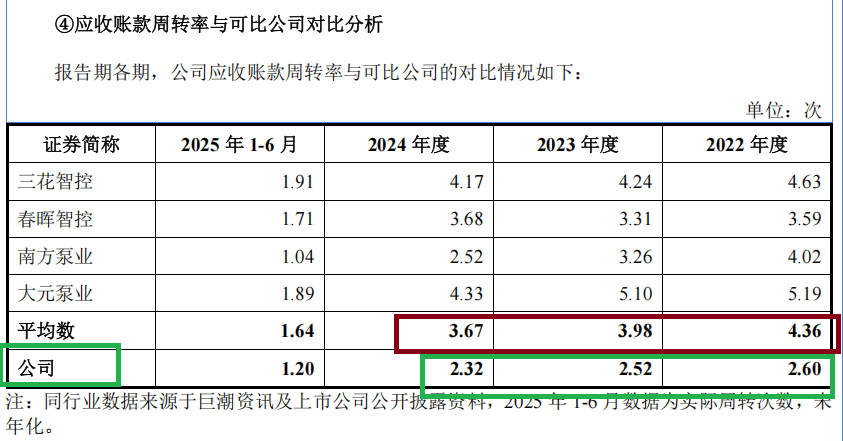

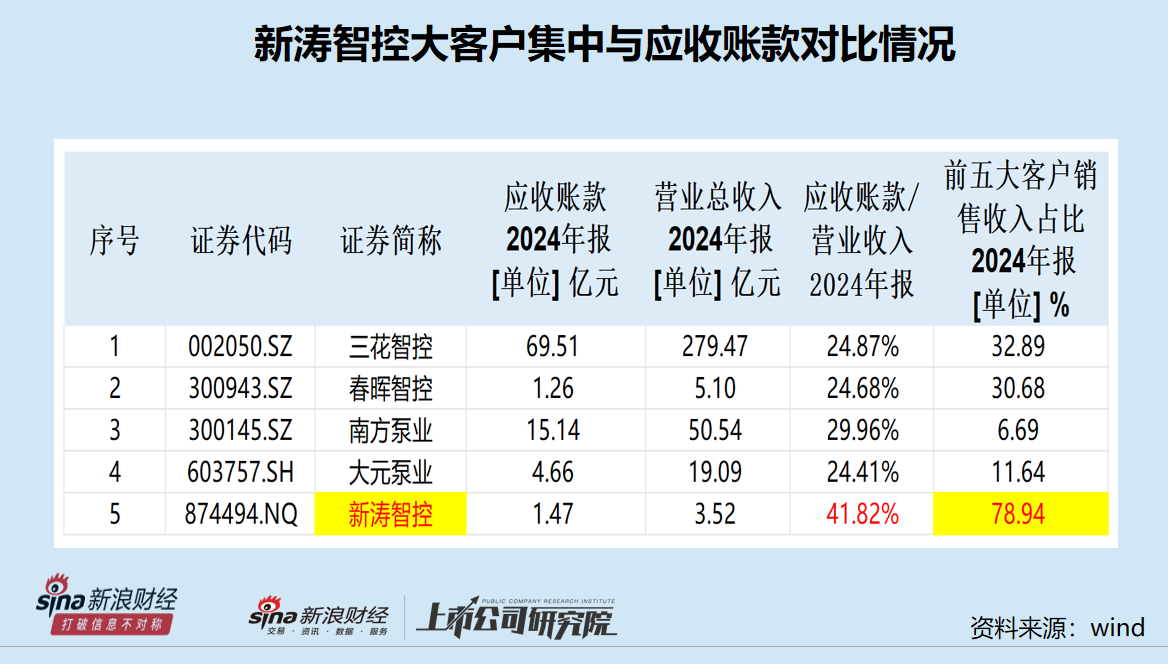

以2024年为例,新涛智控应收账款占同期营收的比例为41.82%,显著高于同行可比公司三花智控、春晖智控、南方泵业、大元泵业的24.87%、24.68%、29.96%、24.41%。

来源:招股书

来源:招股书2022-2024年(取完整会计年度),新涛智控应收账款周转率为2.6 次、2.52 次、2.32 次,显著低于同行公司可比均值4.36次、3.98次、3.67 次,在同行可比公司中最低。

新涛智控表示,低于同行业平均水平。该差异主要系公司与同行业可比公司在客户结构与信用政策、议价能力等因素共同作用所致,具有合理的商业背景,与公司经营情况相匹配,不存在通过放宽信用政策刺激销售的情形。

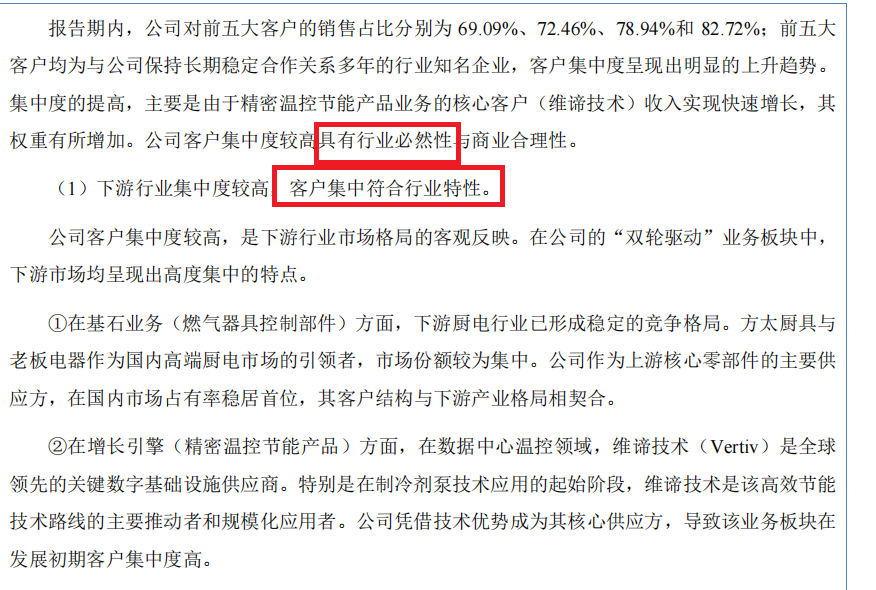

应收账款周转率显著偏低背后,是新涛智控畸高的大客户依赖程度。2022-2024年,2025年上半年,公司向前五大客户的销售额占营业收入的比例分别为 69.09%、72.46%、78.94%和 82.72%。其中,公司对前三大核心客户方太厨具、老板电器及维谛技术(Vertiv)的销售收入合计占营业收入的比例分别为 58.44%、62.51%、70.63%和 75.14%。

来源:招股书

来源:招股书新涛智控表示,公司客户集中度较高具有行业必然性与商业合理性。(1)下游行业集中度较高,客户集中符合行业特性。(2)高技术壁垒与严苛认证体系构成进入障碍。(3)“嵌入式研发”合作模式构建高度客户粘性。(4)秉持“大客户战略”,实现资源聚焦与规模效应。总之,公司客户集中度较高符合行业特性与公司发展战略,是公司技术实力和市场地位的体现。

然而,新涛智控所说的行业必然性和商业合理性,在客观的数据面前显得很无力。以2024年为例,新涛智控可比同行公司三花智控、春晖智控、南方泵业、大元泵业对前五大客户的销售收入占比分别为32.89%、30.68%、6.69%、11.64%,均值为20.48%,显著低于新涛智控的78.94%。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏