客户端

出品:新浪财经上市公司研究院

作者:昊

在车载镜头、AR/VR光学、机器视觉等新兴科技领域广阔市场前景的驱动下,光学成像行业的上市公司正掀起一轮以并购整合、定增融资为标志的资本运作热潮。

近几年来,作为红外光学领域上市公司,光智科技多次筹划定增,但均以失败告终,公司负债率虽从98%高位有所下降,但有息负债仍在增加,同时债务期限也在缩短,负债结构持续恶化。

2025年11月,光智科技以50%的折价幅度推出股权激励计划,行权条件为营收规模和净利水平二选一。与此同时,去年前三季度,公司营收大幅增长却仍陷亏损,毛利率也显著低于可比公司且仍在下滑,一味追求规模增长背后的弊端值得关注。

4次定增均以失败告终 有息负债增加债务期限缩短

光智科技主业为红外光学器件、高性能铝合金材料研发、生产和销售,主要产品包括锗、硒化锌、硫化锌等红外材料产品,红外镜头、红外探测器、红外热像仪等红外器件,多种铝合金锻件、挤压件以及精密机加工件,同时正在切入新能源汽车轻量化赛道。

近几年来,光智科技为扩张产能、缓解资金压力和多元化业务等,多次筹划定增融资。

2020年2月,光智科技公告,拟以12.04元/股,定增融资4.39亿,投向红外光学与激光器件产业化项目,主要产品应用于红外热成像、激光雷达、光学通信等领域。

2021年3月,公司因自身发展实际情况和外部市场环境变化等综合考虑,终止该定增事项。

2021年11月和2023年5月,光智科技先后两次公告,拟定增募资7.31亿和5.51亿,用于补充流动资金,以加快发展红外光学与激光器件产业化项目。然而,上述两次融资补流计划均告流产。

2024年10月,光智科技再次公告,拟定增募资用于购买先导电科100%股权,并募集配套资金用于支付现金对价、项目建设和补流还贷等。不过,这一次融资计划又未能实施。

由于先后4次定增募资皆以失败告终,光智科技债务负担日益加剧。

2025年三季度末,光智科技负债率为78.25%,虽比2023年末的98%有所下降,但有息负债达16.27亿,相较此前仍在增加。

不仅如此,公司期末短期借款为11.88亿,同比增幅达60%,同时长期借款有所下滑,有息负债总体期限正在缩短,负债结构持续恶化。

5折推出股权激励计划 毛利率显著偏低仍在下滑

资金面吃紧的同时,光智科技还在筹划股权激励。

2025年11月,光智科技发布公告推出股权激励计划,拟通过定向发行股票以及提取激励基金买入流通股的方式,向包括董监高在内的不超过430名员工授予股票,行权价格为21.02元/股,较公告发布日公司股价低约50%。

根据方案,2026年行权条件触发值为营业收入不低于22亿元,或净利润不低于1亿元,2027年触发值为营业收入不低于30亿元,或净利润不低于2亿元,收入规模和盈利水平二者达到其一即可获得激励。

值得注意的是,2025年前三季度,光智科技营收14.43亿,同比增长51.11%,实现归母净利润-0.09亿,亏损有所收窄但仍未能盈利。

事实上,公司一味追求规模增长还体现在盈利能力的变化上。

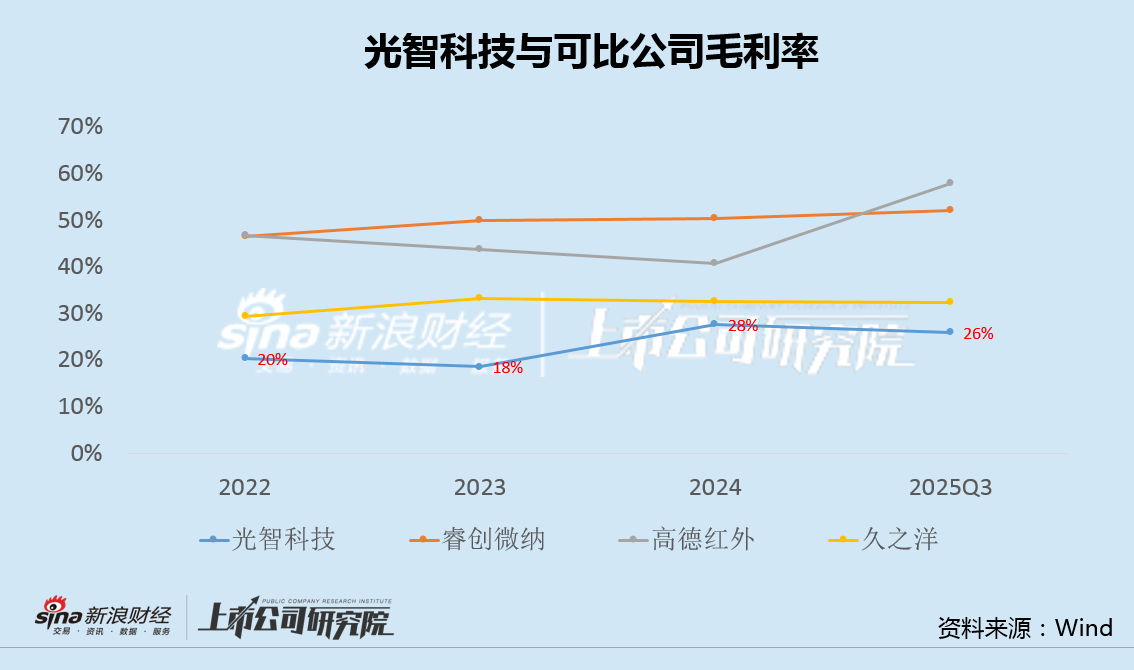

数据显示,近几年来,光智科技毛利率在18%至28%之间波动,显著低于睿创微纳、高德红外、久之洋等部分可比公司。此外,2025年前三季度,公司毛利率为26%,相较2024年仍在下滑。

随着自动驾驶、人工智能和人形机器人等产业热度的提升,光学领域各类上市公司纷纷加快资本运作,光智科技也试图参与其中分一杯羹。

然而,光智科技几次融资均以失败告终,背后原因或许值得深思。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏