炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:木

万帮数字能源股份有限公司于1月4日向港交所递交上市申请,联席保荐人为摩根大通、国泰君安国际和招银国际。据招股书,万邦数字此次募集资金将用于研发投入、拓展全球市场、提高生产设施的生产能力及补充营运资金等。

值得关注的是,此次上市前夕,电动汽车用户和新能源汽车行业人士熟悉的“星星充电”——电动汽车充电运营商,已经从万帮数字能源剥离,转手到万帮数字能源的兄弟公司万帮太乙集团。不少投资者认为万帮数字上市前夕剥离星星充电是为了轻装上阵,毕竟国内充电桩行业已成为集中度还不够高、竞争愈发白热化、消费者对价格高敏感的市场。

另外从招股书来看,万帮数字本身经营也面临着诸多困难,如公司2024年利润下滑32%,负债资产比率近75%,截至2025年11月30日公司应收款项及应收票据直逼38亿元,经营波动性较大、资金链负担较重。

上市前夕剥离星星充电甩掉“包袱”?万帮数字能源2024年利润下滑32%、盈利能力大幅下降

万帮数字成立于2014年,创始人邵丹薇为“80后”女性企业家,深耕汽车销售行业多年后跨界新能源领域。公司主营业务现涵盖智能充电设备及服务、微电网系统和大型储能系统。值得关注的是,这家以“星星充电”品牌闻名的公司,在提交招股书前已将与品牌关联最紧密的充电运营业务剥离给了兄弟公司万帮太乙集团,天眼查信息显示星星充电投资人信息已于2025年10月变更。为何万帮数字急于在上市前剥离星星充电?充电服务还算是一门好生意吗?

(资料来源:天眼查)

(资料来源:天眼查)

国内充电桩行业已形成明显的梯队竞争格局,整体还算是一个集中度还不够高、竞争愈发白热化的市场。随着行业从“跑马圈地”进入“技术迭代”阶段,液冷超充成为竞争核心。星星充电虽然早在2017年推出了行业首款液冷超充设备,但面对华为、宁德时代等跨界巨头纷纷入局,这些企业携兆瓦级超充技术与资金优势入场,或将让竞争格局更加复杂。更关键的是,充电建设运营业务盈利状况并不理想,其持续性受到资本市场质疑。反观设备制造业务,盈利能力和成长性更为明确。

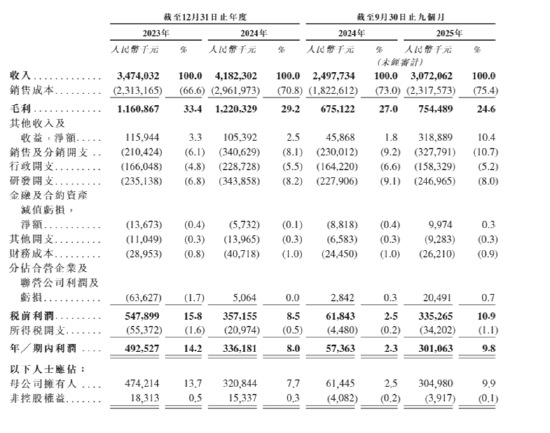

从业绩表现来看,万邦数字也陷入了增收不增利的困境。2023年、2024年及2025年前三季度,万帮数字的收入分别为34.74亿元、41.82亿元和30.72亿元。同期,公司年/期内利润分别为4.93亿元、3.36亿元和3.01亿元。2024年,公司收入在同比增长20.4%的情况下,同期利润却下滑了31.74%,出现“增收不增利”的局面。增收不增利的背后,是整个充电桩行业竞争日趋激烈的缩影。

(资料来源:公司招股书)

(资料来源:公司招股书)

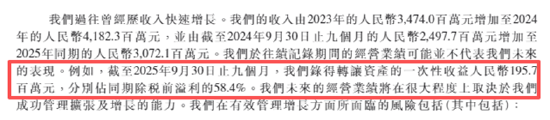

值得关注的是,2025年前三季度公司期内利润出现较大幅度增长,共实现期内利润3.01亿元,在这3.01亿元净利润中,还包含了剥离资产的一次性收益1.96亿元,占同期税前利润的58.4%。

(资料来源:公司招股书)

(资料来源:公司招股书)

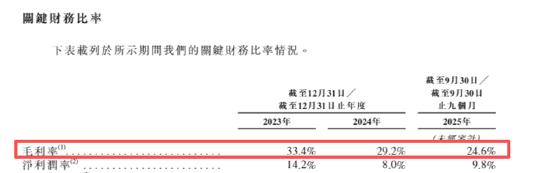

从盈利能力角度看,2024年公司的销售毛利率和销售净利率同步下滑,其中毛利率由2023年的33.4%下降至2024年的29.2%;净利润率又2023年的14.2%下降至8%。

(资料来源:公司招股书)

(资料来源:公司招股书)

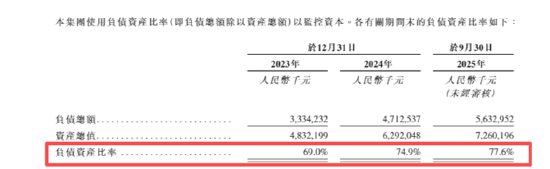

负债资产比率近75% 应收款近38亿元、账上现金及等价物不足8亿

除了盈利状况存在一定波动性外,公司的资金状况也值得关注。一方面,公司资产负债率连续攀升,且处于非常高的水平。据公司招股书,2023年、2024年及2025年前三季度末,公司的负债资产比率分别为69%、74.9%及 77.6%,均处于较高的水平

(资料来源:公司招股书)

(资料来源:公司招股书)

另外,从资产构成来看,截至2025年9月底公司账上的现金及现金等价位仅为7.75亿元,难以覆盖研发投入、产能扩建及海外扩张的长期资金需求。另外据招股书,万帮数字2024年的经营活动所得现金流量净额较2023年的11.5亿元大幅下滑至2.72亿元,降幅约76%。

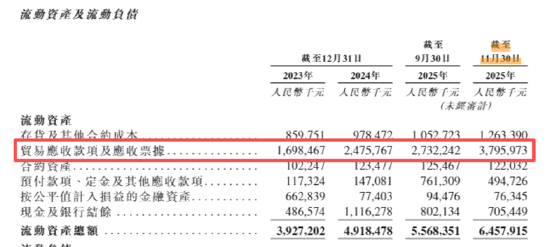

除此之外,应收账款的周转效率同样值得关注。2023年、2024年及2025年前三季度,万帮数字的贸易应收款项及应收票据分别为16.99亿元、24.76亿元及27.32亿元。同期,公司的平均贸易应收款项周转天数分别为186.4天、182.1天及228.9天。贸易应收款项周转天数的波动及延长可能对公司现金流及流动资金状况产生重大不利影响。值得关注的是,截至2025年11月30日,公司的贸易应收=收款项及应收票据进一步升至37.96亿元,占流动资产的比重约为59%。

(资料来源:公司招股书)

(资料来源:公司招股书)

结合公司的资金链状况,万帮上市前夕剥离星星充电此举被市场解读为“轻装上阵”,旨在剥离前期投入大、回报周期长的重资产业务,向资本市场讲述一个更聚焦于设备制造的“科技故事”,以寻求更高估值。成功上市将为其打开新的融资渠道,是渡过当前财务难关最直接的工具。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏